Le 25 mars dernier, le Conseil d’administration du Fonds Monétaire International (FMI) a examiné les conclusions des consultations statutaires au titre de l’article IV qui se sont déroulées du 29 janvier au 12 février 2026. Ces conclusions assorties de recommandations sont contenues dans un rapport qui rend compte de la situation économique du Cameroun à court et moyen terme.

Ledit rapport peint un tableau en clair-obscur qui laisse entrevoir une zone de lumière tout en laissant transparaitre de manière voilée des faiblesses structurelles qui augurent d’un horizon brumeux voire orageux si des réformes hardies et courageuses ne sont pas mises en œuvre sans délai.

Selon le rapport, le Cameroun a mis en place des politiques budgétaires généralement saines, mais se heurte à des défis structurels et politiques qui freinent sa croissance économique. Les lacunes en matière d’infrastructures et la faiblesse du secteur financier constituent les principaux obstacles à la croissance, aggravés par un vaste secteur d’entreprises publiques à la gouvernance déficiente et par des obstacles réglementaires. Si le budget 2026 vise à corriger certains des dérapages budgétaires liés aux élections de 2025, les efforts déployés pour accroître les dépenses d’investissement dans les infrastructures se heurtent à des contraintes de liquidités et au risque élevé de surendettement. Par ailleurs, l’augmentation des investissements publics exige des améliorations dans la gestion des investissements publics, qui souffre d’une planification et d’une mise en œuvre des projets lentes, inefficaces et inefficientes.

D’entrée de jeu, et comme si la résilience était un objectif de politiques publiques, le FMI « se félicite de la remarquable résilience économique du Cameroun face aux chocs externes de ces dernières années et note les perspectives globalement favorables à moyen terme, soutenues pat les investissements dans les secteurs minier et électrique ». Avec une croissance estimée à 3,1% en 2025 contre 3,5% en 2024, le FMI entrevoit un « redressement » en 2026 avec un taux de croissance de 3,3%.

Ce qui a priori semble être un satisfecit ou une convenance langagière du FMI, aurait pu et dû être mis en perspective par rapport au potentiel réel du Cameroun et aux ambitions du Gouvernement contenues dans la SND30 et qui anticipent un taux de croissance de 8,1% entre 2020 et 2030.

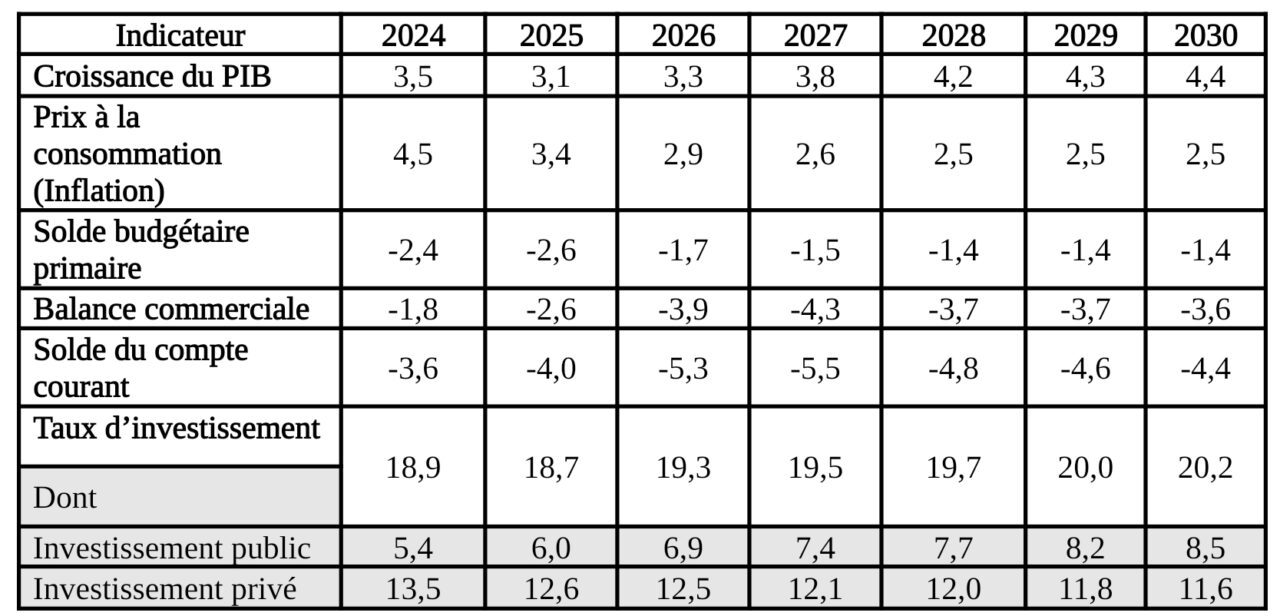

Le tableau ci-dessous reprends des indicateurs de l’économie camerounaise selon les calculs et les projections du FMI, indicateurs dont l’analyse permet de mieux cerner les risques auxquels est confronté le Cameroun.

La croissance molle qui oscille autour de 3% pourrait confiner à une croissance appauvrissante dès lors qu’elle est rapportée un taux annuel moyen de croissance démographique//

La croissance molle qui oscille autour de 3% pourrait confiner à une croissance appauvrissante dès lors qu’elle est rapportée un taux annuel moyen de croissance démographique évalué à 2,8 % selon le Bureau central des recensements et des études des populations du Cameroun «BUCREP».

Par ailleurs, si l’inflation serait progressivement contenue pour se situer juste en dessous de la norme communautaire CEMAC qui prescrit un taux inférieur à 3%, les autres indicateurs décrivent une situation bien plus préoccupante.

Le solde primaire qui mesure la capacité de l’Etat à faire face à ses engagements hors les intérêts dus au titre du service de la dette, est tendanciellement voire structurellement négatif. De -2,6% en 2025, il enregistrerait une légère amélioration en 2026 (-1,7%) tout en conservant le même profil les années suivantes. En d’autres termes, les opérations financières de l’Etat ne dégagent pas assez de marge pour permettre le paiement des intérêts sur la dette publique à partir des ressources propres. Cette situation se traduit entre autres, par l’accumulation des arriérés particulièrement sur les créanciers nationaux.

//Sans le dire, l’institution de Bretton Woods agite le spectre d’une dévaluation du franc CFA à moyen terme, faute de mesures correctives immédiates//

S’agissant du solde courant de la balance de paiement, il serait de -5,3% en 2026 et garderait le même profil à moyen terme. Outre les effets conjugués avec le déficit budgétaire tout aussi persistant (effet amplificateur des déficits jumeaux), la dégradation des comptes extérieurs se traduit par une baisse des réserves de changes qui semble être une pathologie de toute la zone CEMAC. La sonnette d’alarme avait été tirée au sommet de Brazzaville du 22 janvier 2026, sommet dont l’objet était de prendre des mesures pour contrer une sévère crise économique et monétaire dont l’imminence est à redouter. Selon le journal en ligne Africa Intelligence, « les services du FMI redoutent une baisse des réserves de change, ce qui menacerait la pérennité de l’ancrage du régime de change. Sans le dire, l’institution de Bretton Woods agite le spectre d’une dévaluation du franc CFA à moyen terme, faute de mesures correctives immédiates ».

Pour ce qui est du taux d’investissement, il est un déterminant de la croissance économique. Comme la relève le Pr. Touna Mama (2008), « pour devenir pays émergent, il faut entre autres un taux de croissance à deux chiffres. Or une telle croissance implique, on le sait tant par la théorie économique que par expérience contemporaine des pays émergents d’Asie, un taux d’investissement de l’ordre de 25 à 30% »[1]. Et pourtant, comme l’indique le tableau ci-dessus, le taux d’investissement annuel moyen du Cameroun est de l’ordre de 19% dont 12% de l’investissement privé et 7% de l’investissement public. Ces chiffres sont suffisamment édifiants notamment sur ce qu’il y’a à faire de travail et d’effort pour mettre le Cameroun sur le chemin devant conduire à l’émergence.

En ce qui concerne l’allocation des ressources, le FMI pointe du doigt le sempiternel problème lié à l’efficacité des dépenses et de la gestion des investissements publics. Une abondante réflexion existe sur les déficiences de la gestion des investissements publics au Cameroun. Pratiquement tous les projets dits structurants lancés il y a une quinzaine d’années ont connus des fortunes diverses. Le port de Kribi malgré ses perspectives prometteuses, est encore enclavé. Cela peut paraitre anecdotique de parler d’un port enclavé et pourtant faute de route terrestre de desserte, les cargaisons débarqués ou embarqués au port de Kribi sont essentiellement acheminées par cabotage de ou vers Douala par voie maritime. L’autoroute Yaoundé-Douala dont les 60 premiers kilomètres réalisés en 8 ans s’achèvent au milieu de nulle part dans la forêt, est une illustration parfaite de l’inefficience de la programmation et de la gestion de l’investissement public. Que dire des infrastructures sportives de la CAN et leurs voies d’accès inachevées ou de la première phase de 11 km de la desserte de l’aéroport de Nsimalen à Yaoundé qui se termine en cul de sac après plus de 10 ans de travaux, ou encore du projet de mobilité urbaine de Douala dont les travaux n’ont toujours pas démarré alors que l’accord de financement de 420 millions de dollars (environ 250 milliards de F CFA) avait été approuvé par la Banque mondiale en juin 2022.

//Une hausse des prix à la pompe ne serait pas à exclure si la tendance haussière du marché des hydrocarbures se maintenait//

Le rapport du FMI remet au gout du jour « l’importance de l’achèvement des réformes des subventions aux carburant ». Ce sujet pourrait être exacerbé par la guerre au Moyen-Orient dont l’une des conséquences est la flambée des prix du pétrole et de ses dérivées, le Cameroun étant importateur des produits raffinés. Sept ans déjà que la reconstruction de la SONARA est attendue et au regard de la situation des finances publiques, une hausse des prix à la pompe ne serait pas à exclure si la tendance haussière du marché des hydrocarbures se maintenait. Dans cette perspective, le FMI « souligne la nécessité d’adopter un mécanisme de fixation automatique des prix des carburants ».

Pour ce qui est du secteur financier, le FMI « insiste sur la nécessité d’une vigilance constante dans le secteur financier, compte tenu du niveau élevé des créances douteuses et des liens entre l’Etat et les banques tout en appelant à la prudence face à l’emprise croissante de l’Etat sur le secteur bancaire ». Cette mise en garde du FMI confirme les préoccupations de nombreux analystes qui n’ont de cesse de décrier la forte exposition des banques aux titres publics au détriment des secteurs productifs. L’émission quasi hebdomadaire des Obligations et de Bons de trésor qui traduit une sévère crise de trésorerie de l’Etat en est une parfaite illustration.

En conclusion du rapport et dans un langage sibyllin, « les administrateurs du FMI se sont dits impatients de voir une collaboration étroite entre les autorités et le Fonds dans le cadre de l’évaluation post-financement ». En d’autres termes, il est urgent que le nouveau programme en gestation soit conclu. Nul doute que les Assemblées du Printemps du FMI et de la Banque mondiale qui s’ouvrent le 13 avril à Washington seront l’occasion d’accélérer les discussions en vue de la conclusion de ce nouveau programme.

Emmanuel Noubissie Ngankam

Analyste Economique

Ancien haut fonctionnaire de la Banque mondiale

enoubissie7897@gmail.com

[1] Touna Mama 2008. L’Economie Camerounaise : Pour un nouveau départ. Ed. Afrédit

{kind=link}